Lançamento do pagamento do leasing em 1s 8.3. Informações contábeis. Reflexo do pagamento mensal do aluguel

O conceito de leasing surgiu no nosso país há relativamente pouco tempo. Esta é uma espécie de forma de empréstimo a uma empresa quando esta adquire ativos fixos. Os objetos de locação podem ser: equipamentos, estruturas, empreendimentos, transportes, etc. Em essência, o arrendamento mercantil é um arrendamento de propriedade de longo prazo com posterior aquisição de propriedade.

Compra e registro de aluguel

Para registrar o arrendamento mercantil no balanço do locatário, o programa 1C 8.3 disponibiliza um documento especial “Recebimento de arrendamento mercantil”, que pode ser encontrado em “SO e ativos intangíveis - Recebimento de SO”.

Figura 1

Dentro do documento, observe que a conta contábil é 76.07.1. Também inseriremos dados sobre o equipamento adquirido na seção tabular. Indicamos a conta contábil 04.08.2* – “Aquisição de ativo imobilizado”.

*Não funciona na conta 08.04.2 versão 3.0.66.60.

Figura 2

Realizamos e verificamos os lançamentos contábeis.

- Tipo de operação – equipamento (no nosso exemplo);

- Número/data – preencha a data, o número é inserido automaticamente;

- MOL (responsável material) – selecionamos e nomeamos um funcionário da organização;

- No local indicamos onde será utilizado o equipamento;

- Evento de SO – de acordo com nossa tarefa, indicamos o que será cadastrado e colocado em operação.

Em seguida, preencha as abas que estão abaixo, a primeira delas é Ativo não circulante. Preenchemos as seguintes informações:

- Sob um contrato de arrendamento;

- Contraparte - locador;

- Contrato – indicar nosso contrato de locação;

- O equipamento é um item alugado;

- Armazém – indicar o armazém onde serão entregues os nossos equipamentos;

- Nossa conta é 08.04.2 “Compra de SO”.

Figura 4

A aba SO é preenchida a partir do diretório de mesmo nome, onde devemos criar uma nova posição. Clique em “+” e prossiga com o preenchimento do diretório.

Figura 5

Preencha os seguintes campos no formulário que se abre:

- Grupo contábil – veículos;

- Nome – temos “Carro”;

- Incluído no grupo - SO.

Figura 6

Clique em “Salvar e fechar”. Uma nova posição apareceu no diretório, então ficamos à vontade para continuar preenchendo a aba selecionando nosso novo ativo fixo na lista, o número de inventário é atribuído automaticamente;

Figura 7

O preenchimento dos dados para fins contábeis é realizado na aba de mesmo nome nos seguintes campos:

- Conta – 01.03 Imóvel arrendado;

- O pedido é da lista “Cálculo de depreciação”;

- Método – Linear;

- Na conta de competência colocamos 02.03 “Depreciação de imóvel locado”;

- Na exibição de despesas, definimos o débito de qual conta contábil será refletida a depreciação. Temos 20.01 “SO”.

- No prazo indicamos por quantos anos pretendemos depreciar esse equipamento; em nosso exemplo, 10 anos x 12 meses equivalem a 120 meses;

Figura 8

Na próxima aba, preencha os dados fiscais nos seguintes campos:

- Por ordem de inclusão nas despesas – Depreciações;

- Custo inicial - indica o valor dos custos sem IVA do locador na aquisição do equipamento. Essas informações podem ser encontradas no contrato de locação;

- No método de apresentação dos custos de pagamentos de leasing, defina “Depreciação” (conta 20.01);

- Mensalmente – 10 anos x 12 meses. Ou seja, verifica-se que o equipamento está previsto para ser depreciado em 120 meses.

Figura 9

Lançamos o documento e utilizamos o botão DtKt para controlar os lançamentos: Dt 01 – Kt 08 “O ativo foi aceito para contabilização”.

O locador emitirá uma fatura mensal pelos serviços de locação. Para refletir esses serviços no programa 1C 8.3, é utilizado “Recibos (atos, faturas)”, que está localizado no menu “Compras”.

Figura 10

Ao criar um recibo, indique “Serviços de leasing”.

Figura 11

Começamos a preencher o documento, não se esqueça de indicar o número e a data do ato recebido do locador, os dados do contrato de locação, bem como as entidades do locador e do locatário. Na “Nomenclatura” indicamos “Pagamento do arrendamento”, em “Valor” - o valor do ato do locador (fatura). Preencha o número e a data da fatura e clique no botão “Cadastre-se”.

Figura 12

Observe também que nossa conta contábil para liquidações com a contraparte é 76.07.2, e para adiantamentos – 60.02.

Figura 13

Os dados do recebimento estão preenchidos, selecione Lançar. Os registros de despesas com serviços de locação são gerados nos registros contábeis e contábeis. Clique em DtKt e verifique a fiação gerada.

Figura 14

Na contabilidade, os pagamentos de arrendamento não são incluídos como despesas, mas são contabilizados como débito 76.07.1 Obrigações de arrendamento. O custo dos equipamentos locados é registrado a crédito desta conta. Assim, após todos os pagamentos do arrendamento terem sido efetuados no âmbito do contrato de arrendamento, a conta 76.07.1 será encerrada.

Embora o equipamento adquirido em regime de locação não seja propriedade da organização, ainda assim deve ser registado e depreciado em conformidade. Isto é feito através da operação rotineira de fechamento do mês em “Operações - Fechamento do período”.

Figura 15

Concluindo, é importante atentar para o fato de que para as operações de arrendamento mercantil existe uma diferença entre a contabilidade contábil e a fiscal, uma vez que nesta última são consideradas as despesas de arrendamento menos a depreciação fiscal. O programa 1C 8.3 calculará automaticamente as despesas de depreciação e arrendamento e também refletirá a diferença entre contabilidade e contabilidade fiscal. Para isso, em 1C 8.3 é necessário traçar corretamente a política contábil da empresa.

Contabilização de operações de leasing em 1C 8.3 com o locador - instruções passo a passo

Passo 1. Transferência do objeto locado para o locatário

Não existe um documento padrão para implementar esta operação em 1C 8.3 Contabilidade. Portanto, a transferência do ativo imobilizado para arrendamento é documentada no documento Operação. Você pode criar um documento de Operação na seção Operações, onde selecionamos Operações inseridas manualmente, depois clicamos em Criar e selecionamos Operação:

Preenchendo o documento de Operações:

- Conteúdo – o campo descreve o conteúdo da transação comercial, portanto você pode escrever “Transferido para ___ locatário”;

- Valor da transação – Valor inicial (residual) do objeto transferido.

A parte tabular é preenchida com o lançamento Dt 03.03 Ct 03.01 no lançamento, não esqueça de selecionar nosso objeto de locação; Os valores para NU e BU não diferem, pelo que não surgem diferenças.

Importante! Para calcular automaticamente a depreciação de um objeto de arrendamento em 1C 8.3, é necessário fazer um ajuste no RS “Contas do sistema operacional contábil”, que leva em consideração informações sobre a conta de depreciação.

Para editar o cadastro de informações você precisa usar o botão Mais e selecionar Selecionar registros:

Em uma nova janela, em uma guia Registros de informações coloque a bandeira oposta Contas de contabilidade do sistema operacional:

Um novo marcador aparecerá no documento Contas contábeis, onde você precisa selecionar o imóvel locado e configurar novas contas contábeis:

Após esse ajuste, a depreciação do ativo arrendado em 1C 8.3 é calculada automaticamente no final do mês.

Passo 2. Operação típica Transferência do ativo arrendado para o arrendatário

Se uma empresa frequentemente se depara com a transferência de ativos materiais sob arrendamento, um contador pode criar uma operação padrão em 1C 8.3. Uma operação padrão é criada no mesmo caminho da operação: seção Operações - então Operações inseridas manualmente - Criar - Operação padrão:

Ao acessar pela primeira vez uma determinada operação padrão, ela deve ser criada e posteriormente selecionada na lista de operações padrão.

Preenchendo uma operação típica:

- Conteúdo – o nome da operação, que aparece na lista de operações padrão;

- Contabilidade e contabilidade fiscal - selecione as contas de lançamento necessárias:

- Contas contábeis (adicionadas manualmente, veja acima). Nesta aba ajustaremos nosso cadastro de informações:

- Lista de parâmetros - clique no botão Criar, o campo da tabela será preenchido automaticamente com os parâmetros necessários do subconto:

Clique em Gravar e feche, a operação padrão em 1C 8.3 está pronta. Ao selecionar uma operação padrão, você precisa inserir apenas os dados dos parâmetros e clicar no botão Preencher:

E todos os dados necessários em 1C 8.3 serão gerados automaticamente. Locação no balanço patrimonial do locador em 1C 8.3:

Etapa 3. Contabilização de receitas de pagamentos de leasing

Para inserir pagamentos de leasing em 1C 8.3, use o documento Vendas (atos, fatura). Você pode criar um documento na seção Vendas - depois Vendas (atos, faturas) - comando Vendas - selecionando Serviços (ato).

No cabeçalho do documento é possível configurar contas contábeis com o locatário, bem como o procedimento para crédito do adiantamento.

Importante! Se o preço de resgate for pago mensalmente junto com os adiantamentos, então no documento de vendas (escritura, fatura) você precisará definir as regras para compensação do adiantamento como Não compensar o adiantamento.

Na seção tabular preenchemos os valores do pagamento do arrendamento e sua conta contábil. Para emitir uma fatura, utilize o comando Emitir fatura. O ato pode ser impresso através do botão Imprimir:

Para editar os dados do vendedor e do comprador em formato impresso, você deve usar um link semelhante:

A fatura criada é preenchida automaticamente com os dados do documento.

Etapa 4. Contabilização do pagamento do locatário

O pagamento do locatário em 1C 8.3 é registrado no Banco e caixa - guia Extratos bancários. Nos extratos bancários, crie um documento Recibo em conta corrente através do botão Recibo. No documento Recebimento em conta corrente, é necessário distribuir o pagamento do contrato de arrendamento:

Importante! Se o preço de resgate for pago mensalmente junto com os adiantamentos, é necessário estabelecer o pagamento da dívida no documento. Neste caso, apenas os pagamentos do arrendamento serão reembolsados, sendo o valor do preço de compra acumulado antecipadamente.

Deve ser criada uma fatura no valor do adiantamento do preço de compra.

Etapa 5. Situação das liquidações com o locatário

Você pode verificar o status das liquidações mútuas com o locatário em 1C 8.3 usando o relatório Análise de conta na guia Relatórios – Análise de conta:

- Para pagamentos ao preço de resgate, analisa-se a conta 62.02;

- Para pagamentos de leasing, a conta é 62,01.

Passo 6. Transferência de propriedade

Para transferir o ativo locado para o locatário em 1C 8.3, primeiro você precisa criar o documento Preparação para transferência de ativos fixos na guia SO e ativos intangíveis.

Ao lançar o documento Preparação para transferência de ativo imobilizado, é calculada a depreciação, bem como baixado o custo original e a depreciação acumulada.

Para contabilizar a receita de vendas em 1C 8.3, é criado um documento, Transferência de SO, que fica ali na aba SO e ativos intangíveis. No cabeçalho do documento, selecione o documento de preparação do SO e a partir dele a parte tabular será preenchida automaticamente. Não se esqueça de emitir uma fatura:

A posição do locador em 1C 8.3, quando o ativo imobilizado é contabilizado no balanço do locador: cálculo da depreciação na contabilidade e contabilidade fiscal, o procedimento para refletir o valor dos pagamentos do arrendamento, incl. em termos do preço de resgate. Resolver problemas associados à reflexão de uma transação de compra de imóvel (determinação de receitas e despesas, cálculo de IVA) - tudo isso é discutido em nossa master class

Enfrenta diferentes desafios no trabalho. E para muitos, o surgimento do leasing traz dificuldades, pois o contador precisará trabalhar muito para contabilizar e apresentar relatórios corretamente. Para facilitar sua tarefa, identificamos e examinamos três posições comuns na contabilização de arrendamento mercantil em 1C: Contabilidade 8, ed. 3.

Contabilidade com o locador. Objeto no balanço do locador

Primeiro, fazemos um documento “ Recibo (ato, fatura)" através da seção " Compras"com o tipo de operação" Equipamento" Colocamos o contrato no documento, selecionamos a nomenclatura, inserimos a quantidade, preço e IVA (18%). Processamos o documento e criamos uma fatura com base nele. Postagens:

O próximo documento é " Aceitação de ativos fixos para contabilidade" No " Ativo não circulante» especifique o tipo de operação « Equipamento", método de aquisição -" Por uma taxa." No " Meios primários» criamos um sistema operacional com um número pessoal exclusivo para cada ativo fixo individual. Nele indicamos o nome, grupo contábil do ativo imobilizado, OKOF e seu grupo de depreciação. Preenchemos a guia contábil e fiscal, cálculo da depreciação e método de reflexão da depreciação. Recebemos as postagens:

Ao pagar ao fornecedor, criamos uma ordem de pagamento e, com base nela, um documento de débito em conta corrente com o tipo de transação “ Pagamento ao fornecedor", e não se esqueça de indicar o contrato.

Para transferir o sistema operacional para o locatário, criamos o documento “ Operações inseridas manualmente" e puxe-o através " Mais» seleção de registro – registro de informações « Contas de contabilidade do sistema operacional", aí indicamos a conta contábil do ativo imobilizado e a conta de depreciação. Postagens:

Para calcular os pagamentos do arrendamento, utilizamos o documento “ Vendas (ato, fatura)":

Para receber o pagamento, crie um documento "Admissão para" com o tipo de operação " Recibo do comprador."

O sistema operacional pode ser vendido através de " Alienação de ativos fixos", documento" Transferência de sistema operacional", documento de preparação" Preparando-se para transferência de sistema operacional».

Contabilidade com o locatário. Objeto no balanço do locador

A primeira operação é a chegada deste SO. Aceitamos para uma conta extrapatrimonial através do documento “ Entradas manuais"e faça a fiação:

Ao pagar, criamos um documento “ Ordem de pagamento"e baseado em -" Débito em conta corrente". No momento do pagamento, pagamos o valor do arrendamento e parte do preço de compra. A fiação resultante é:

Ao final do contrato transferimos o bem locado, para isso criamos um documento “ Entradas manuais"e escreva a fiação lá:

Para refletir o valor de resgate, você precisará aceitar este SO em seu balanço por meio de “ Atos de recebimento, faturas", então faça" Aceitação para registro" Postagens:

Contabilidade com o locatário. Objeto no balanço do locatário

Neste caso, vamos primeiro para o “ SO e ativos intangíveis"criar um documento" Entrada em arrendamento" Os fios resultantes são:

A seguir, refletimos a transação comercial “ Aceitação de ativos fixos para contabilidade" Selecione o método de recebimento " De acordo com o contrato de locação", então o campo " Custo inicial» e o método de reflexão das despesas com pagamentos de leasing. Postagens:

Se esta operação for refletida de acordo com o algoritmo descrito acima, então as temporárias e permanentes serão refletidas de acordo com PBU 18, ou seja, a diferença entre o valor no recebimento e o custo inicial será diferente na contabilidade fiscal.

Consideremos um exemplo de contabilidade de arrendamento mercantil em 1C Contabilidade 8.3, quando os ativos fixos são listados no balanço patrimonial do arrendatário.

Primeiro, receberemos o imóvel. Vamos ao menu “SO e ativos intangíveis”, depois na seção “ ” selecione “Acesso ao leasing”. Para criar um novo documento, clique no botão “Criar” na janela que se abre. Uma nova janela de documento será aberta.

Primeiro, preencha o cabeçalho do documento. Vamos indicar aí:

- organização;

- contraparte;

- acordo com a contraparte;

- indicar a conta de liquidação 76.07.1 .

Após o recebimento de 1C 8.3 no balanço do locatário, fazemos os seguintes lançamentos:

Registro de equipamentos e outros bens

Depois de criar o recebimento de ativos fixos, é necessário aceitá-los para contabilização. Para fazer isso, na mesma seção, selecione “ “.

Clique no botão “Criar” e preencha o documento:

- Indicamos que aceitamos equipamentos para registro;

- indicar o responsável financeiro (MRP);

- indicar a localização do ativo fixo.

Obtenha 267 videoaulas em 1C gratuitamente:

- tipo de operação – equipamento;

- forma de recebimento - mediante contrato de arrendamento;

- A seguir, selecionamos a contraparte, contrato e equipamento do diretório “Nomenclatura”.

Na aba “Imobilizado” indicamos o imóvel já do diretório “Imobilizado”. Essencialmente, este é um cartão de ativo fixo.

As informações para cálculo da depreciação estão localizadas na aba “Contabilidade”. Aqui preenchemos os seguintes campos:

- conta contábil: 01.03;

- procedimento contábil: ;

- A seguir, indicamos em que ordem será calculada a depreciação.

Eu tenho preenchido assim:

Na aba “Contabilidade Fiscal”, via de regra, são indicados os mesmos parâmetros.

Agora o documento pode ser postado. Observe que os dados inseridos ao aceitar um ativo fixo para contabilização são refletidos automaticamente em seu cartão:

Como refletir o pagamento mensal do aluguel

O pagamento do leasing no programa é refletido como documento de recebimento no menu “Compras”. Nas últimas versões do 1C 8.3, a operação “Leasing Service” foi adicionada a ele:

Um exemplo de lançamentos para serviços de leasing na Contabilidade 1C é assim:

Reflexo das transações sob contratos de arrendamento no programa

"1C:Contabilidade 8" (edição 3.0)

A palavra "leasing" é emprestada da língua inglesa. Vem do verbo “arrendar”, que significa “alugar, arrendar”. Na verdade, existem muitas semelhanças entre leasing e aluguer. No entanto, esses conceitos não devem ser identificados.

Aluguel consiste na transferência, pelo locador, do seu imóvel para uso e posse temporária ao locatário mediante o pagamento de uma taxa. O objeto do arrendamento pode ser tanto bens móveis como imóveis, incluindo terrenos.

Locação(a chamada locação financeira) consiste no facto de o locador se obrigar a adquirir a propriedade do novo imóvel indicado pelo locatário a um determinado fornecedor e a fornecer esse imóvel ao locatário mediante o pagamento de uma taxa de posse e uso temporário (cláusula 4 art. 15 Lei Federal datado de 29 de outubro de 1998 nº 164-FZ). O objeto de um contrato de locação pode ser qualquer item não consumível. Via de regra, trata-se de ativos fixos, com exceção de terrenos e instalações de gestão ambiental. Além disso, dependendo dos termos do contrato, o locatário tem o direito de comprar esse imóvel no final do contrato de locação, pagando o preço de resgate, ou devolvê-lo ao locador.

Assim, ao contrário de um contrato de locação, um contrato de locação implica o surgimento de relações jurídicas entre três partes: o vendedor do imóvel, o locador e o locatário, e também confere ao locatário o direito de adquirir a propriedade do bem locado no final de o acordo.

O preço de resgate é pago de uma só vez no final do contrato de arrendamento ou em partes iguais como parte dos pagamentos do arrendamento. De acordo com Arte. 28 Lei Federal “Em arrendamento financeiro (arrendamento)” “Pagamentos de arrendamento significam o valor total dos pagamentos sob o contrato de arrendamento para todo o prazo do contrato de arrendamento, que inclui o reembolso dos custos do arrendador associados à aquisição e transferência do ativo arrendado para o arrendatário , reembolso dos custos associados à prestação de outro contrato de locação de serviços prestados, bem como dos rendimentos do locador. O valor total do contrato de locação pode incluir o preço de resgate do ativo locado se o contrato de locação prever a transferência da propriedade do ativo locado para o locatário.»

Caso, no final do contrato, o imóvel passe a ser propriedade do locatário, o preço de compra do imóvel deverá ser indicado no contrato (ou em aditamento/anexo ao mesmo) (cartas do Ministério das Finanças de a Federação Russadatado de 11.09.2005 nº 03-03-04/1/348 E datado de 05/09/2006 nº 03-03-04/1/648 ) e o procedimento para seu pagamento. Ao mesmo tempo, a presença ou ausência de preço de resgate no contrato afeta apenas a contabilização fiscal das operações de arrendamento mercantil.

O preço de resgate é considerado para efeitos fiscais separadamente de outros valores de pagamentos de arrendamento em qualquer ordem de pagamento (carta do Ministério das Finanças da Federação Russadatado de 02.06.2010 nº 03-03-06/1/368 ). Não importa como o preço de resgate seja pago: em partes durante a vigência do contrato como parte dos pagamentos do arrendamento, ou em algum momento na íntegra, ou em vários pagamentos separados, o locatário recebe um adiantamento. Como qualquer outro adiantamento pago, até a transferência da propriedade, o preço de resgate não é uma despesa considerada no cálculo do imposto de renda. Assim, a despesa do locatário considerada no cálculo do imposto sobre o rendimento é apenas o reembolso dos custos do locador associados à aquisição e transferência do bem locado para o locatário, o reembolso dos custos associados à prestação de outros serviços previstos no contrato de locação, bem como a renda do locador.

No momento da transferência da propriedade, o preço de resgate pago ao locador constitui o valor fiscal inicial do imóvel depreciado. A depreciação é cobrada pelo locatário da forma usual, como na compra de um imóvel usado.

A contabilização de transações relacionadas a um contrato de arrendamento é regulamentada Instruções sobre o reflexo na contabilização das operações em regime de arrendamento mercantil, aprovado. por despacho do Ministério das Finanças da Rússia datado de 17 de fevereiro de 1997 nº 15.

Durante o período de vigência do contrato de arrendamento, dependendo dos seus termos, o imóvel pode constar no balanço do locador ou no balanço do locatário. O caso mais difícil do ponto de vista contábil e fiscal das operações de arrendamento mercantil é o caso quando o imóvel está no balanço do locatário (contabilização na posição do locatário). Consideremos, a partir de um exemplo específico, a sequência de operações contábeis no programa “1C: Contabilidade 8”, edição 3.0 (doravante denominado “programa”) para o locatário no caso especificado, levando em consideração as opções quando o imóvel é adquirido no final do contrato de locação, ou devolvido ao locador.

Exemplo

Yantar LLC (arrendatária) celebrou contrato de arrendamento nº 001 datado de 1º de janeiro de 2013 com a Euroleasing LLC (arrendadora) por um período de 6 meses. O objeto do leasing é um carro FIAT, que foi aceito no balanço da Yantar LLC em 1º de janeiro de 2013. Os custos de sua aquisição pelo locador totalizam 497.016 rublos. (incluindo IVA 18% - RUB 75.816). Nos termos do contrato de leasing, o custo de um carro FIAT, levando em consideração o preço de resgate, é de 1.416.000 rublos. (incluindo IVA 18% - RUB 216.000). Neste caso, o preço de resgate do veículo é pago em parcelas mensais iguais juntamente com os pagamentos do leasing. O valor mensal dos pagamentos do leasing é de 106.200 rublos. (incluindo IVA 18% - 16.200 rublos). O preço de resgate é RUB 778.800. (incluindo IVA de 18% - 118.800 rublos) e seu valor mensal é de 129.800 rublos. (incluindo IVA 18% - RUB 19.800). A vida útil do veículo é de 84 meses. A depreciação é calculada pelo método linear. Ao final do contrato, o carro FIAT passa a ser propriedade da Yantar LLC.

As seguintes transações devem ser geradas no programa (Tabela 1).

Tabela 1 - Lançamentos contábeis do contrato de arrendamento mercantil

|

Débito |

Crédito |

||||||||

|

Para contabilidade e contabilidade fiscal, os lançamentos apropriados são feitos em registros analíticos |

|||||||||

Como resultado do lançamento do documento “Recebimento de mercadorias e serviços”, serão geradas as seguintes transações (Fig. 2).

Arroz. 2 – Lançamentos do documento “Recebimento de mercadorias e serviços”

Conforme mencionado acima, até a transferência da propriedade do imóvel para o locatário, o preço de resgate não é levado em consideração no cálculo do imposto de renda. Portanto, recorreremos ao ajuste manual dos movimentos dos documentos e nas colunas “Valor NU Dt”, “Valor NU Kt” inseriremos o valor das despesas do locador com a aquisição de imóvel (sem IVA) - 421.200 rublos. Preço de resgate 778.800 rublos. Refletiremos a diferença como uma constante, colocando-a nas colunas apropriadas (Fig. 3).

Arroz. 3 - Ajuste manual de lançamentos no documento “Recebimento de mercadorias e serviços”

3. Para realizar a operação de aceitação de ativo imobilizado para contabilização, é necessário criar o documento “Aceitação para contabilização de imobilizado” (Fig. 4). Este documento registra o fato da conclusão da formação do custo inicial de um item do ativo imobilizado e (ou) seu comissionamento. Ao criar um ativo fixo, é aconselhável criar uma pasta especial no diretório “Ativos Fixos” para os ativos fixos recebidos em locação.

O custo inicial do objeto, que está previsto para ser contabilizado como ativo imobilizado, é formado na conta 08 “Investimentos em ativo não circulante”.

Arroz. 4 – Aceitação de ativo imobilizado para contabilização

Preenchemos também as abas “Contabilidade” e “Contabilidade Fiscal” do documento “Aceitação de ativo imobilizado para contabilização”, conforme mostra a Fig. 5 e 6.

Arroz. 5 – Preenchimento da aba “Contabilidade”

Arroz. 6 – Preenchimento da aba “Contabilidade Fiscal”

Como resultado do documento “Aceitação para contabilização de ativos fixos”, serão geradas as seguintes transações (Fig. 7).

Arroz. 7 - Lançamentos do documento “Aceitação para contabilização de ativo imobilizado”

4. No final do primeiro mês do contrato de arrendamento, é acumulada a próxima parcela do arrendamento. Para refletir esta operação, pode-se inserir a operação manualmente ou utilizar o documento “Ajuste de Dívida” (aba “Compras e Vendas”, seção “Acordos com Contrapartes”) com o tipo de operação “Transferência de Dívida” (Fig. 8).

Arroz. 8 – Preenchimento do documento “Ajuste da Dívida”

No campo “Valor”, inseriremos manualmente o valor do próximo pagamento do aluguel de 236.000 rublos. = 1.416.000 rublos. / 6 meses (duração do contrato).

No campo “Nova conta contábil”, indique a conta 76.09 “Outras liquidações com devedores e credores diversos”. É ele quem aparecerá como conta de empréstimo em decorrência do lançamento do documento (Fig. 9).

Arroz. 9 – Lançamento da acumulação do pagamento do arrendamento

Todos os outros pagamentos mensais do arrendamento podem ser calculados da mesma forma.

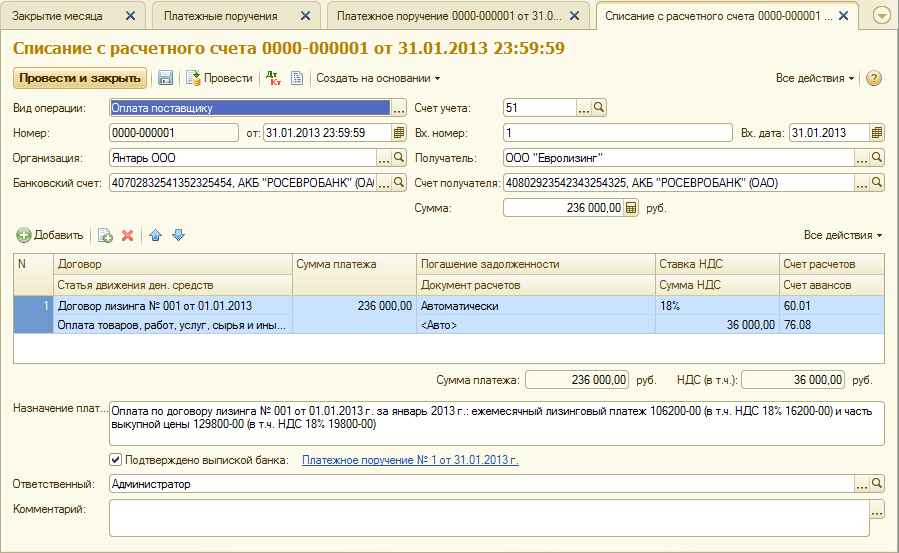

5. Transferiremos o próximo pagamento do arrendamento para o locador. Para isso, criaremos primeiro o documento “Ordem de pagamento” (Fig. 10), e a seguir, com base neste documento, inseriremos o documento “Baixa da conta corrente” (Fig. 11).

Arroz. 10 – Ordem de pagamento para transferência do pagamento do arrendamento

Arroz. 11 - Débito do pagamento do arrendamento na conta corrente

Após o recebimento do extrato bancário, que registra o débito de recursos em conta corrente, é necessário confirmar o documento previamente criado “Baixa em conta corrente” para geração de transações” (caixa de seleção “Confirmado por extrato bancário” no canto inferior esquerdo canto do formulário na Fig. 11).

Ao lançar o documento, é gerado o lançamento Dt 76,09 - Kt 51 (Fig. 12), pois de acordo com as condições do nosso exemplo, primeiro é registrado o fato do recebimento de bens materiais (imobilizado), depois o fato do pagamento, ou seja, no momento do pagamento havia uma conta a pagar ao fornecedor. Como resultado de transações comerciais, as contas a pagar foram reembolsadas.

Arroz. 12 - Resultado do lançamento do documento “Baixa em conta corrente”

6. O custo inicial do objeto locado é incluído nas despesas por meio de depreciação. Como o bem arrendado está no balanço do arrendatário, ele cobra mensalmente depreciação sobre o bem arrendado no valor da taxa de depreciação calculada com base na vida útil desse objeto.

Para calcular o valor dos encargos de depreciação, realizaremos o procedimento “Fechamento do mês” na seção “Contabilidade, Impostos, Relatórios” (isso também pode ser feito através da operação de rotina “Depreciação e depreciação de ativos fixos” na seção “Ativos Fixos e Ativos Intangíveis”). Fecharemos primeiro janeiro (a depreciação não será acumulada em janeiro, pois o ativo imobilizado foi contabilizado neste mês) e depois fevereiro (Fig. 13). Antes de calcular a depreciação e realizar quaisquer outras operações rotineiras de fechamento do mês, é necessário acompanhar a sequência de processamento dos documentos.

Arroz. 13 – Cálculo da depreciação através da operação “Fechamento do mês”

Como resultado, a seguinte fiação será gerada (Fig. 14)

Como você pode ver, o lançamento reflete uma diferença constante de 9.271,43 rublos, que surgiu devido à diferença no custo dos ativos fixos na contabilidade e na contabilidade fiscal. Essa diferença será formada ao longo de todo o período de depreciação na contabilidade fiscal.

Além das deduções de depreciação, as despesas sob a forma de pagamentos de arrendamento menos o valor da depreciação do imóvel locado são reconhecidas mensalmente na contabilidade fiscal do locatário. Neste sentido surgem diferenças temporárias tributáveis, que conduzem à formação de passivos por impostos diferidos, refletidos no débito da conta 68 “Cálculos de impostos e taxas” e no crédito da conta 77 “Passivos por impostos diferidos”. O valor do ajuste é determinado como a diferença entre o pagamento mensal do arrendamento sem IVA e o valor da depreciação, multiplicado pela taxa de imposto de renda.

Caso o valor da depreciação mensal ultrapasse o valor do pagamento do arrendamento, apenas a depreciação do objeto locado será considerada nas despesas de contabilidade fiscal.

Obviamente, em nosso exemplo, o valor das deduções mensais de depreciação é menor que o valor dos pagamentos de leasing. A diferença é

200.000 - 14.285,71 = 185.714,29 rublos.

Portanto, é necessário refletir essa diferença como temporária para fins contábeis fiscais.

Para saldar passivos fiscais diferidos mensais na contabilidade, você pode usar a operaçãoinserido manualmente (aba “Contabilidade, impostos, relatórios”, seção “Contabilidade”, item “Operações (contabilidade e contabilidade)”). A fiação gerada é mostrada na Fig. 15. O valor da transação realizada é igual à diferença temporária acima multiplicada pela alíquota do imposto de renda:

185.714,29 * 0,2 = 37.142,86 rublos.

Arroz. 15 - Inserindo uma transação manual para liquidar um passivo fiscal diferido

7. Para refletir o IVA sobre o pagamento do arrendamento aceite para dedução, criaremos um documento “Reflexo do IVA para dedução” (separador “Contabilidade, impostos, relatórios”, secção “IVA”). Vamos preenchê-lo conforme mostrado na Fig. 16. Como documento de pagamento indicaremos o documento “Ajuste de Dívida” correspondente a este pagamento de arrendamento.

Arroz. 16 - Reflexo do IVA no pagamento do arrendamento para dedução

Também é necessário criar uma fatura recebida com base no documento criado (Fig. 17).

Arroz. 17 – Formulário “fatura recebida” para pagamento do aluguel

O lançamento gerado pelo documento “Reflexo do IVA para dedução” é apresentado na Fig. 18

Arroz. 18 - Resultado da realização do documento “Reflexo do IVA para dedução”

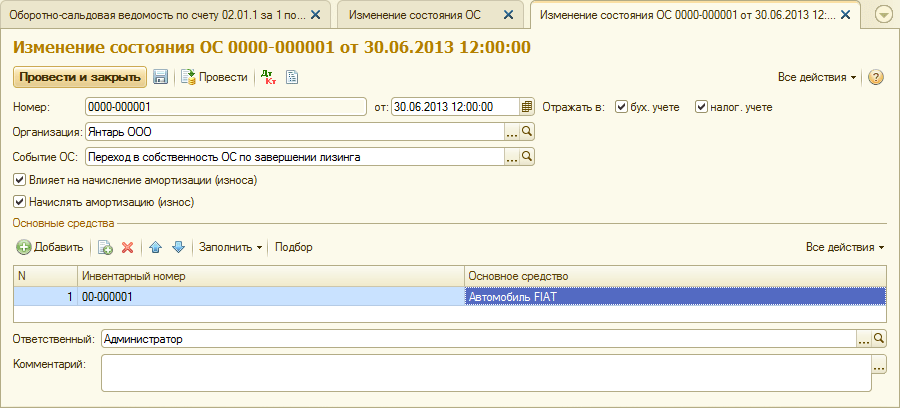

8 . Após o término do contrato de locação e o pagamento da totalidade dos pagamentos do arrendamento, incluindo o preço de resgate, o objeto é transferido para seu próprio ativo imobilizado.

Para refletir as alterações no estado do SO, pode ser utilizado o documento “Alterações no estado do SO” (aba “Ativos fixos e ativos intangíveis”). Vamos preencher seu formulário, conforme mostrado na Fig. 19. Caso o evento “Transição de propriedade do SO após conclusão da locação” não esteja na lista “Evento de Ativo”, ele deverá ser criado. Ao criar, especifique o tipo de evento do SO como “Movimento interno”.

Arroz. 19 - Alterando o estado do SO

Após a transferência de propriedade, os parâmetros de depreciação podem sofrer alterações devido a uma alteração no valor dos ativos fixos na contabilidade fiscal ou a uma alteração no coeficiente de aceleração (Fig. 20).

Arroz. 20 - Alteração dos parâmetros de depreciação

Aqui é indicada a vida útil remanescente do ativo em meses (84 - 6 = 78), e o preço de resgate é inserido na coluna “Depreciação (PR)” (a diferença na estimativa inicial do custo do ativo no livro contábil e a NC). Futuramente, a depreciação em NU será calculada com base no preço de resgate.

Concluindo, consideremos o caso em que o imóvel é devolvido ao locador após a conclusão do contrato de locação.

Para registrar este fato no programa, é necessário utilizar uma operação manual (Fig. 21).

Arroz. 21 – Reflexo da devolução do imóvel ao locador

Geramos as transações Dt 01.09 (“Alienação de ativo imobilizado”) - Kt 01.01, bem como Dt 02.01 - Kt 01.09. Assim, o imóvel foi devolvido ao locador com valor integral de depreciação.