Pengeposan pembayaran pajakan dalam 1s 8.3. Maklumat perakaunan. Refleksi bayaran pajakan bulanan

Konsep pajakan muncul di negara kita baru-baru ini. Ini adalah sejenis bentuk pinjaman kepada perusahaan apabila ia membeli aset tetap. Objek pajakan boleh berupa: peralatan, struktur, perusahaan, pengangkutan, dll. Pada dasarnya, pajakan ialah pajakan jangka panjang hartanah dengan pemerolehan pemilikan berikutnya.

Pajakan pembelian dan pendaftaran

Untuk merekodkan pajakan pada kunci kira-kira pemajak, program 1C 8.3 menyediakan dokumen khas "Penerimaan pajakan", yang boleh didapati dalam "OS dan aset tidak ketara - Penerimaan OS".

Rajah.1

Di dalam dokumen, sila ambil perhatian bahawa akaun perakaunan ialah 76.07.1. Kami juga akan memasukkan data mengenai peralatan yang dibeli ke dalam bahagian jadual. Kami menunjukkan akaun perakaunan 08.04.2* – “Pemerolehan aset tetap”.

*Tidak berfungsi pada akaun 08.04.2 keluaran 3.0.66.60.

Rajah.2

Kami melaksanakannya dan menyemak catatan perakaunan.

- Jenis operasi - peralatan (dalam contoh kami);

- Nombor/tarikh – isikan tarikh, nombor dimasukkan secara automatik;

- MOL (orang yang bertanggungjawab terhadap material) – kami memilih dan melantik pekerja organisasi;

- Di lokasi kami menunjukkan di mana peralatan akan digunakan;

- Acara OS – selaras dengan tugas kami, kami menunjukkan perkara yang akan didaftarkan dan beroperasi.

Selepas itu, isikan tab di bawah, yang pertama ialah Aset bukan semasa. Kami mengisi maklumat berikut:

- Di bawah perjanjian pajakan;

- Rakan niaga - pemberi pajak;

- Perjanjian – nyatakan perjanjian pajakan kami;

- Peralatan adalah barang yang dipajak;

- Gudang – nyatakan gudang tempat peralatan kami akan dihantar;

- Akaun kami ialah 08.04.2 "Pembelian OS".

Rajah.4

Tab OS diisi daripada direktori dengan nama yang sama, di mana kita mesti membuat kedudukan baharu. Klik “+” dan teruskan mengisi direktori.

Rajah.5

Isikan medan berikut dalam borang yang dibuka:

- Kumpulan perakaunan – kenderaan;

- Nama - kami mempunyai "Kereta";

- Termasuk dalam kumpulan - OS.

Rajah.6

Klik "Simpan dan tutup." Kedudukan baharu telah muncul dalam direktori, jadi kami berasa bebas untuk terus mengisi tab dengan memilih aset tetap baharu kami daripada senarai ditetapkan secara automatik.

Rajah.7

Pengisian data untuk tujuan perakaunan dijalankan dalam tab dengan nama yang sama dalam medan berikut:

- Akaun – 01.03 Harta yang dipajak;

- Pesanan adalah daripada senarai "Pengiraan susut nilai";

- Kaedah – Linear;

- Dalam akaun akruan kami meletakkan 02.03 "Susutnilai harta pajakan";

- Dalam paparan perbelanjaan, kami menetapkan debit akaun perakaunan yang mana susut nilai akan ditunjukkan. Kami mempunyai 20.01 "OS".

- Dalam istilah, kami menunjukkan berapa tahun kami merancang untuk menyusut nilai peralatan ini dalam contoh kami, 10 tahun x 12 bulan bersamaan dengan 120 bulan.

Rajah 8

Pada tab seterusnya, isikan data cukai dalam medan berikut:

- Dalam susunan kemasukan dalam perbelanjaan – Susut nilai;

- Kos permulaan - menunjukkan jumlah kos tidak termasuk VAT pemajak untuk pembelian peralatan. Maklumat ini boleh didapati dalam perjanjian pajakan;

- Dalam kaedah memaparkan kos untuk pembayaran pajakan, tetapkan "Susutnilai" (akaun 20.01);

- Secara bulanan – 10 tahun x 12 bulan. Iaitu, ternyata peralatan itu dirancang untuk disusut nilai selama 120 bulan.

Rajah.9

Kami menyiarkan dokumen dan menggunakan butang DtKt untuk mengawal siaran: Dt 01 – Kt 08 "Aset telah diterima untuk perakaunan."

Pemberi pajak akan mengeluarkan invois bulanan untuk perkhidmatan pajakan. Untuk menggambarkan perkhidmatan ini dalam program 1C 8.3, "Resit (tindakan, invois)" digunakan, yang terletak dalam menu "Pembelian".

Rajah.10

Apabila membuat resit, nyatakan "Perkhidmatan pajakan".

Rajah 11

Kami mula mengisi dokumen, pastikan untuk menunjukkan nombor dan tarikh tindakan yang diterima daripada pemberi pajak, butiran perjanjian pajakan, serta organisasi pemberi pajak dan pemajak. Dalam "Nomenklatur" kami menunjukkan "Bayaran pajakan", dalam "Amaun" - amaun daripada tindakan pemberi pajak (invois). Isikan nombor dan tarikh invois dan klik butang “Daftar”.

Rajah.12

Sila ambil perhatian juga bahawa akaun perakaunan kami untuk penyelesaian dengan rakan niaga ialah 76.07.2, dan untuk pendahuluan – 60.02.

Rajah 13

Data resit diisi, pilih Pos. Rekod perbelanjaan untuk perkhidmatan pajakan dijana dalam rekod perakaunan dan perakaunan. Klik DtKt dan semak pendawaian yang dijana.

Rajah.14

Dalam perakaunan, bayaran pajakan tidak termasuk sebagai perbelanjaan, tetapi diambil kira sebagai debit 76.07.1 Kewajipan pajakan. Kos peralatan yang dipajak direkodkan sebagai kredit kepada akaun ini. Oleh itu, selepas semua pembayaran pajakan telah dibuat di bawah perjanjian pajakan, akaun 76.07.1 akan ditutup.

Walaupun peralatan yang dibeli secara pajakan bukan hak milik organisasi, ia tetap mesti didaftarkan dan disusutnilaikan dengan sewajarnya. Ini dilakukan melalui operasi rutin menutup bulan dalam "Operasi - Menutup tempoh".

Rajah 15

Kesimpulannya, adalah penting untuk memberi perhatian kepada fakta bahawa untuk transaksi pajakan terdapat perbezaan antara perakaunan dan perakaunan cukai, kerana dalam perbelanjaan pajakan yang terakhir diambil kira tolak susut nilai cukai. Program 1C 8.3 akan secara automatik mengira susut nilai dan perbelanjaan pajakan, dan juga mencerminkan perbezaan antara perakaunan dan perakaunan cukai. Untuk melakukan ini, dalam 1C 8.3 adalah perlu untuk merangka dasar perakaunan perusahaan dengan betul.

Perakaunan untuk operasi pemajakan dalam 1C 8.3 dengan pemberi pajak - arahan langkah demi langkah

Langkah 1. Pemindahan objek yang dipajak kepada pemajak

Tiada dokumen standard untuk melaksanakan operasi ini dalam 1C 8.3 Perakaunan. Oleh itu, pemindahan aset tetap untuk pajakan didokumenkan menggunakan dokumen Operasi. Anda boleh mencipta dokumen Operasi dari bahagian Operasi, di mana kami memilih Operasi yang dimasukkan secara manual, kemudian klik Cipta dan pilih Operasi:

Mengisi dokumen Operasi:

- Kandungan – medan menerangkan kandungan transaksi perniagaan, jadi anda boleh menulis "Dipindahkan kepada ___ pemajak";

- Jumlah transaksi – Nilai awal (Sisa) objek yang dipindahkan.

Bahagian jadual diisi dengan posting Dt 03.03 Ct 03.01 dalam posting, jangan lupa untuk memilih objek pajakan kami. Jumlah untuk NU dan BU tidak berbeza, jadi tiada perbezaan yang timbul.

Penting! Untuk mengira susut nilai secara automatik objek pajakan dalam 1C 8.3, adalah perlu untuk membuat pelarasan kepada RS "Akaun OS Perakaunan", yang mengambil kira maklumat tentang akaun susut nilai.

Untuk mengedit daftar maklumat anda perlu menggunakan butang Lagi dan pilih Pilih daftar:

Dalam tetingkap baharu, pada tab Daftar maklumat pasang bendera bertentangan akaun perakaunan OS:

Penanda halaman baharu akan muncul dalam dokumen Akaun perakaunan, di mana anda perlu memilih harta yang dipajak dan menyediakan akaun perakaunan baharu:

Selepas pelarasan ini, susut nilai ke atas aset yang dipajak dalam 1C 8.3 dikira secara automatik pada akhir bulan.

Langkah 2. Operasi biasa Pemindahan aset yang dipajak kepada pemajak

Jika perusahaan sering menghadapi pemindahan aset material secara pajakan, maka seorang akauntan boleh membuat operasi standard dalam 1C 8.3. Operasi standard dibuat di sepanjang laluan yang sama seperti operasi: bahagian Operasi - kemudian Operasi dimasukkan secara manual - Buat - Operasi Standard:

Apabila mengakses operasi standard khusus untuk kali pertama, ia mesti dibuat dan kemudiannya dipilih daripada senarai operasi standard.

Mengisi operasi biasa:

- Kandungan – nama operasi, yang dipaparkan dalam senarai operasi standard;

- Perakaunan dan perakaunan cukai - pilih akaun pengeposan yang diperlukan:

- Akaun perakaunan (ditambah secara manual, lihat di atas). Pada tab ini kami akan melaraskan daftar maklumat kami:

- Senarai parameter - klik pada butang Cipta, medan jadual akan diisi secara automatik dengan parameter yang diperlukan dari subkonto:

Klik Rakam dan tutup, operasi standard dalam 1C 8.3 sudah sedia. Apabila memilih operasi standard, anda hanya perlu memasukkan data parameter dan klik pada butang Isi:

Dan semua data yang diperlukan dalam 1C 8.3 akan dijana secara automatik. Pajakan pada catatan kunci kira-kira pemberi pajak dalam 1C 8.3:

Langkah 3. Mengakaunkan hasil daripada pembayaran pajakan

Untuk memasukkan pembayaran pajakan dalam 1C 8.3, gunakan dokumen Jualan (tindakan, invois). Anda boleh membuat dokumen daripada bahagian Jualan - kemudian Jualan (tindakan, invois) - Perintah jualan - memilih Perkhidmatan (tindakan).

Dalam pengepala dokumen, anda boleh menyediakan akaun perakaunan dengan pemajak, serta prosedur untuk mengkreditkan pendahuluan.

Penting! Jika harga penebusan dibayar setiap bulan bersama dengan bayaran pendahuluan, maka dalam dokumen Jualan (surat ikatan, invois) anda perlu menetapkan peraturan untuk mengimbangi pendahuluan kepada Jangan mengimbangi pendahuluan.

Dalam bahagian jadual, kami mengisi amaun pembayaran pajakan dan akaun perakaunannya. Untuk mengeluarkan invois, gunakan arahan Isu invois. Akta tersebut boleh dicetak menggunakan butang Cetak:

Untuk mengedit butiran penjual dan pembeli dalam bentuk bercetak, anda mesti menggunakan pautan yang serupa:

Invois yang dibuat diisi dengan data dokumen secara automatik.

Langkah 4. Mengakaunkan pembayaran daripada pemajak

Pembayaran daripada pemajak dalam 1C 8.3 direkodkan pada Bank dan meja tunai - tab Penyata bank. Dalam penyata bank, cipta dokumen Resit ke akaun semasa menggunakan butang Resit. Dalam dokumen Penerimaan ke akaun semasa, adalah perlu untuk mengagihkan pembayaran di bawah perjanjian pajakan:

Penting! Sekiranya harga penebusan dibayar setiap bulan bersama-sama dengan bayaran pendahuluan, maka adalah perlu untuk menetapkan pembayaran balik hutang di bawah dokumen tersebut. Dalam kes ini, hanya bayaran pajakan akan dibayar balik, dan jumlah harga belian akan terkumpul terlebih dahulu.

Invois mesti dibuat untuk jumlah bayaran pendahuluan harga belian.

Langkah 5. Status penyelesaian dengan pemajak

Anda boleh menyemak status penyelesaian bersama dengan pemajak dalam 1C 8.3 menggunakan laporan Analisis Akaun daripada tab Laporan – Analisis Akaun:

- Untuk pembayaran pada harga penebusan, akaun 62.02 dianalisis;

- Untuk pembayaran pajakan, akaun adalah 62.01.

Langkah 6. Pemindahan hak milik

Untuk memindahkan aset yang dipajak kepada pemajak dalam 1C 8.3, anda perlu mencipta dokumen Persediaan untuk pemindahan aset tetap daripada OS dan tab aset tidak ketara terlebih dahulu.

Apabila menyiarkan dokumen Persediaan untuk pemindahan aset tetap, susut nilai dikira, serta kos asal dan susut nilai terakru dihapus kira.

Untuk mengakaunkan pendapatan daripada jualan dalam 1C 8.3, dokumen dibuat, Pemindahan OS, yang terletak di sana pada tab OS dan aset tidak ketara. Dalam pengepala dokumen, pilih dokumen penyediaan OS dan kemudian, berdasarkannya, bahagian jadual akan diisi secara automatik. Jangan lupa untuk mengeluarkan invois:

Kedudukan pemberi pajak dalam 1C 8.3, apabila aset tetap diambil kira pada kunci kira-kira pemberi pajak: pengiraan susut nilai dalam perakaunan dan perakaunan cukai, prosedur untuk mencerminkan jumlah pembayaran pajakan, termasuk. dari segi harga penebusan. Menyelesaikan masalah yang berkaitan dengan mencerminkan transaksi pembelian hartanah (menentukan pendapatan dan perbelanjaan, mengira VAT) - semua ini dibincangkan dalam kelas induk kami

Menghadapi cabaran yang berbeza di tempat kerja. Dan bagi kebanyakan orang, kemunculan pajakan menyebabkan kesukaran, kerana akauntan perlu melakukan banyak kerja untuk mengambil kira dan menyerahkan laporan dengan betul. Untuk memudahkan tugas anda, kami telah mengenal pasti dan meneliti tiga kedudukan biasa semasa mengambil kira pajakan dalam 1C: Perakaunan 8, ed. 3.

Perakaunan dengan pemberi pajak. Objek pada kunci kira-kira pemberi pajak

Pertama, kami membuat dokumen " Resit (perbuatan, invois)" melalui bahagian " Pembelian"dengan jenis operasi" peralatan" Kami meletakkan kontrak dalam dokumen, pilih tatanama, masukkan kuantiti, harga dan VAT (18%). Kami memproses dokumen dan membuat invois berdasarkannya. Siaran:

Dokumen seterusnya ialah " Penerimaan aset tetap untuk perakaunan" pada " Aset bukan semasa» nyatakan jenis operasi « peralatan", kaedah pemerolehan - " Dengan bayaran." pada " Primer bermakna» kami mencipta sistem pengendalian dengan nombor kakitangan yang unik untuk setiap aset tetap individu. Di dalamnya kami menunjukkan nama, kumpulan perakaunan aset tetap, OKOF dan kumpulan susut nilainya. Kami mengisi tab perakaunan dan perakaunan cukai, pengiraan susut nilai dan kaedah mencerminkan susut nilai. Kami mendapat siaran:

Apabila membayar kepada pembekal, kami membuat pesanan pembayaran dan, berdasarkannya, dokumen debit daripada akaun semasa dengan jenis transaksi " Bayaran kepada pembekal", dan pastikan anda menunjukkan kontrak.

Untuk memindahkan sistem pengendalian kepada pemajak, kami mencipta dokumen " Operasi dimasukkan secara manual" dan tarik melaluinya" Lagi» pemilihan daftar – daftar maklumat « akaun perakaunan OS", di sana kami menunjukkan akaun perakaunan aset tetap dan akaun susut nilai. Siaran:

Untuk mengira pembayaran pajakan, kami menggunakan dokumen " Jualan (perbuatan, invois)":

Untuk menerima bayaran, buat dokumen "Kemasukan ke" dengan jenis operasi " Resit daripada pembeli."

OS boleh dijual melalui " Pelupusan aset tetap", dokumen " Pemindahan OS", dokumen penyediaan " Bersedia untuk pemindahan OS».

Perakaunan dengan pemajak. Objek pada kunci kira-kira pemberi pajak

Operasi pertama ialah ketibaan OS ini. Kami menerimanya ke akaun luar kunci kira-kira menggunakan dokumen " Entri manual"dan lakukan pendawaian:

Apabila membayar, kami membuat dokumen " Pesanan pembayaran"dan berdasarkan -" Mendebit daripada akaun semasa". Apabila membayar, kami membayar bayaran pajakan dan sebahagian daripada harga belian. Pendawaian yang terhasil ialah:

Pada akhir kontrak, kami memindahkan aset yang dipajak, untuk ini kami membuat dokumen " Entri manual"dan tulis pendawaian di sana:

Untuk menggambarkan nilai penebusan, anda perlu menerima OS ini pada kunci kira-kira anda melalui “ Tindakan resit, invois", kemudian lakukan " Penerimaan untuk pendaftaran" Siaran:

Perakaunan dengan pemajak. Objek pada kunci kira-kira pemajak

Dalam kes ini, kita mula-mula pergi ke " OS dan aset tidak ketara"buat dokumen" Kemasukan ke dalam pajakan" Wayar yang terhasil ialah:

Seterusnya kami mencerminkan transaksi perniagaan " Penerimaan aset tetap untuk perakaunan" Pilih kaedah penerimaan " Mengikut perjanjian pajakan", kemudian medan " Kos permulaan» dan kaedah menggambarkan perbelanjaan ke atas pembayaran pajakan. Siaran:

Jika operasi ini ditunjukkan mengikut algoritma yang diterangkan di atas, maka operasi sementara dan kekal akan dicerminkan mengikut PBU 18, iaitu perbezaan antara jumlah semasa penerimaan dan kos permulaan akan berbeza dalam perakaunan cukai.

Mari kita pertimbangkan contoh perakaunan pajakan dalam Perakaunan 1C 8.3, apabila aset tetap disenaraikan pada kunci kira-kira pemajak.

Pertama, kami akan menerima harta itu. Mari pergi ke menu "OS dan aset tidak ketara", kemudian dalam bahagian " " pilih "Akses kepada pajakan". Untuk membuat dokumen baharu, klik butang "Buat" dalam tetingkap yang terbuka. Tetingkap dokumen baharu akan dibuka.

Pertama, isikan pengepala dokumen. Mari kita tunjukkan di sana:

- organisasi;

- rakan niaga;

- perjanjian dengan rakan niaga;

- nyatakan akaun penyelesaian 76.07.1 .

Setelah menerima 1C 8.3 pada kunci kira-kira pemajak, kami membuat catatan berikut:

Pendaftaran peralatan dan harta lain

Selepas anda membuat resit aset tetap, anda perlu menerimanya untuk perakaunan. Untuk melakukan ini, dalam bahagian yang sama, pilih " ".

Klik butang "Buat" dan isi dokumen:

- Kami menunjukkan bahawa kami menerima peralatan untuk pendaftaran dengan;

- menunjukkan orang yang bertanggungjawab dari segi kewangan (MRP);

- menunjukkan lokasi aset tetap.

Dapatkan 267 pelajaran video tentang 1C secara percuma:

- jenis operasi - peralatan;

- kaedah penerimaan - di bawah perjanjian pajakan;

- Seterusnya, kami memilih rakan niaga, kontrak dan peralatan daripada direktori "Nomenklatur".

Pada tab "Aset Tetap", kami menunjukkan harta itu sudah pun daripada direktori "Aset Tetap". Pada asasnya, ini ialah kad aset tetap.

Maklumat untuk mengira susut nilai terletak pada tab "Perakaunan". Di sini kami mengisi medan berikut:

- akaun perakaunan: 01.03;

- prosedur perakaunan: ;

- Seterusnya, kami menunjukkan dalam susunan susut nilai yang akan dikira.

Saya telah mengisinya seperti ini:

Pada tab "Perakaunan Cukai", sebagai peraturan, parameter yang sama ditunjukkan.

Kini dokumen itu boleh diposkan. Sila ambil perhatian bahawa data yang dimasukkan semasa menerima aset tetap untuk perakaunan ditunjukkan secara automatik dalam kadnya:

Bagaimana untuk menggambarkan pembayaran pajakan bulanan

Pembayaran pajakan dalam program ditunjukkan sebagai dokumen resit dalam menu "Pembelian". Dalam keluaran terbaru 1C 8.3, operasi "Perkhidmatan Pajakan" telah ditambahkan padanya:

Contoh siaran untuk perkhidmatan pajakan dalam Perakaunan 1C kelihatan seperti ini:

Refleksi transaksi di bawah perjanjian pajakan dalam program

"1C:Perakaunan 8" (edisi 3.0)

Perkataan "pajakan" dipinjam daripada bahasa Inggeris. Ia berasal dari kata kerja "meminjam", yang bermaksud "menyewa, menyewa". Memang banyak persamaan antara pajakan dan sewa. Walau bagaimanapun, konsep ini tidak harus dikenal pasti.

Sewa terdiri daripada pemberi pajak yang memindahkan hartanya untuk digunakan dan milikan sementara kepada pemajak dengan bayaran. Objek pajakan boleh menjadi harta alih dan harta tak alih, termasuk plot tanah.

pajakan(apa yang dipanggil pajakan kewangan) terdiri daripada fakta bahawa pemberi pajak mengaku janji untuk memperoleh pemilikan harta baharu yang ditentukan oleh pemajak daripada pembekal tertentu dan memberikan harta ini kepada pemajak dengan bayaran untuk pemilikan dan penggunaan sementara (fasal 4 seni. 15 Undang-undang Persekutuan bertarikh 29 Oktober 1998 No. 164-FZ). Subjek perjanjian pajakan boleh menjadi mana-mana item yang tidak boleh digunakan. Sebagai peraturan, ini adalah aset tetap, kecuali plot tanah dan kemudahan pengurusan alam sekitar. Selain itu, bergantung kepada terma perjanjian, pemajak mempunyai hak untuk membeli hartanah ini pada akhir perjanjian pajakan dengan membayar harga penebusan, atau mengembalikannya kepada pemberi pajak.

Oleh itu, tidak seperti perjanjian pajakan, perjanjian pajakan membayangkan kemunculan hubungan undang-undang antara tiga pihak: penjual harta, pemberi pajak dan pemajak, dan juga memberi pemajak hak untuk memperoleh pemilikan aset yang dipajak pada akhir tahun. perjanjian itu.

Harga penebusan dibayar sama ada secara sekaligus pada akhir perjanjian pajakan, atau dalam saham yang sama sebagai sebahagian daripada pembayaran pajakan. mengikut Seni. 28 Undang-undang Persekutuan “Pada pajakan kewangan (pajakan)” “Bayaran pajakan bermaksud jumlah pembayaran di bawah perjanjian pajakan untuk keseluruhan tempoh perjanjian pajakan, yang termasuk pembayaran balik kos pemberi pajak yang berkaitan dengan pemerolehan dan pemindahan aset yang dipajak kepada pemajak. , pembayaran balik kos yang berkaitan dengan penyediaan perjanjian pajakan perkhidmatan lain yang disediakan, serta pendapatan pemajak. Jumlah keseluruhan perjanjian pajakan mungkin termasuk harga penebusan aset yang dipajak jika perjanjian pajakan memperuntukkan pemindahan hak milik aset yang dipajak kepada pemajak."

Sekiranya, pada akhir kontrak, harta itu menjadi hak milik pemajak, harga belian harta itu mesti ditunjukkan dalam kontrak (atau tambahan/lampiran kepadanya) (surat daripada Kementerian Kewangan Persekutuan Rusiabertarikh 09.11.2005 Bil 03-03-04/1/348 Dan bertarikh 09/05/2006 No 03-03-04/1/648 ) dan prosedur pembayarannya. Pada masa yang sama, kehadiran atau ketiadaan harga penebusan dalam kontrak hanya memberi kesan kepada perakaunan cukai transaksi pajakan.

Harga penebusan diambil kira untuk tujuan cukai secara berasingan daripada jumlah pembayaran pajakan yang lain dalam sebarang perintah pembayarannya (surat daripada Kementerian Kewangan Persekutuan Rusiabertarikh 02.06.2010 Bil 03-03-06/1/368 ). Tidak kira bagaimana harga penebusan dibayar: dalam bahagian semasa tempoh kontrak sebagai sebahagian daripada pembayaran pajakan, atau pada satu ketika secara penuh, atau dalam beberapa pembayaran berasingan, pemajak adalah bayaran pendahuluan. Seperti mana-mana pendahuluan lain yang dibayar, sehingga pemindahan pemilikan, harga penebusan bukanlah perbelanjaan yang diambil kira semasa mengira cukai pendapatan. Oleh itu, perbelanjaan pemajak yang diambil kira semasa mengira cukai pendapatan hanyalah pembayaran balik kos pemberi pajak yang berkaitan dengan pemerolehan dan pemindahan aset yang dipajak kepada pemajak, pembayaran balik kos yang berkaitan dengan penyediaan perkhidmatan lain yang diperuntukkan dalam perjanjian pajakan, serta pendapatan pemajak.

Pada masa pemindahan pemilikan, harga penebusan yang dibayar kepada pemberi pajak membentuk nilai cukai awal harta susut nilai. Susut nilai dikenakan oleh pemajak dengan cara biasa, seperti semasa membeli harta terpakai.

Perakaunan untuk urus niaga yang berkaitan dengan perjanjian pajakan dikawal selia Arahan mengenai refleksi dalam perakaunan operasi di bawah perjanjian pajakan, diluluskan. dengan perintah Kementerian Kewangan Rusia bertarikh 17 Februari 1997 No. 15.

Semasa tempoh sah perjanjian pajakan, bergantung pada termanya, harta itu mungkin berada pada kunci kira-kira pemberi pajak atau pada kunci kira-kira pemajak. Kes yang paling sukar dari sudut perakaunan dan perakaunan cukai operasi pemajakan ialah kes apabila harta itu berada pada kunci kira-kira pemajak (perakaunan dari kedudukan pemajak). Mari kita pertimbangkan, menggunakan contoh khusus, urutan operasi perakaunan dalam program "1C: Perakaunan 8", edisi 3.0 (selepas ini dirujuk sebagai "program") untuk pemajak dalam kes yang dinyatakan, dengan mengambil kira pilihan apabila harta itu dibeli pada akhir perjanjian pajakan, atau dikembalikan kepada pemberi pajak.

Contoh

Yantar LLC (pemajak) menandatangani perjanjian pajakan No. 001 bertarikh 1 Januari 2013 dengan Euroleasing LLC (pemberi pajak) untuk tempoh 6 bulan. Subjek pajakan ialah kereta FIAT, yang diterima pada kunci kira-kira Yantar LLC pada 1 Januari 2013. Kos pemerolehannya oleh pemberi pajak berjumlah 497,016 rubel. (termasuk VAT 18% - RUB 75,816). Di bawah syarat perjanjian pajakan, kos kereta FIAT, dengan mengambil kira harga penebusan, ialah 1,416,000 rubel. (termasuk VAT 18% - RUB 216,000). Dalam kes ini, harga penebusan kenderaan dibayar dalam ansuran bulanan yang sama bersama dengan bayaran pajakan. Jumlah bulanan pembayaran pajakan ialah 106,200 rubel. (termasuk VAT 18% - 16,200 rubel). Harga penebusan ialah RUB 778,800. (termasuk VAT 18% - 118,800 rubel) dan jumlah bulanannya ialah 129,800 rubel. (termasuk VAT 18% - RUB 19,800). Hayat kegunaan kenderaan ialah 84 bulan. Susut nilai dikira menggunakan kaedah garis lurus. Pada akhir kontrak, kereta FIAT menjadi hak milik Yantar LLC.

Urus niaga berikut mesti dijana dalam program (Jadual 1).

Jadual 1 - Catatan perakaunan di bawah perjanjian pajakan

|

Debit |

Kredit |

||||||||

|

Untuk perakaunan perakaunan dan perakaunan cukai, catatan yang sesuai dibuat dalam daftar analisis |

|||||||||

Hasil daripada menyiarkan dokumen "Penerimaan barangan dan perkhidmatan", urus niaga berikut akan dijana (Gamb. 2).

nasi. 2 - Penyiaran dokumen "Penerimaan barangan dan perkhidmatan"

Seperti yang dinyatakan di atas, sehingga pemindahan hak milik harta kepada pemajak, harga penebusan tidak diambil kira semasa mengira cukai pendapatan. Oleh itu, kami akan menggunakan pelarasan manual pergerakan dokumen dan dalam lajur "Amaun NU Dt", "Amaun NU Kt" kami akan memasukkan jumlah perbelanjaan pemajak untuk pemerolehan harta (tidak termasuk VAT) - 421,200 rubel. Harga penebusan 778,800 rubel. Kami akan mencerminkan perbezaan sebagai pemalar, meletakkannya dalam lajur yang sesuai (Rajah 3).

nasi. 3 - Pelarasan manual entri dalam dokumen "Penerimaan barangan dan perkhidmatan".

3. Untuk melaksanakan operasi menerima aset tetap untuk perakaunan, anda mesti membuat dokumen "Penerimaan untuk perakaunan aset tetap" (Rajah 4). Dokumen ini mencatatkan fakta penyelesaian pembentukan kos permulaan item aset tetap dan (atau) pentauliahannya. Apabila mencipta aset tetap, adalah dinasihatkan untuk mencipta folder khas dalam direktori "Aset Tetap" untuk aset tetap yang diterima semasa pajakan.

Kos awal objek, yang dirancang untuk diambil kira sebagai aset tetap, dibentuk pada akaun 08 "Pelaburan dalam aset bukan semasa".

nasi. 4 - Penerimaan aset tetap untuk perakaunan

Kami juga akan mengisi tab "Perakaunan" dan "Perakaunan Cukai" pada dokumen "Penerimaan aset tetap untuk perakaunan", seperti yang ditunjukkan dalam Rajah. 5 dan 6.

nasi. 5 - Mengisi tab "Perakaunan".

nasi. 6 - Mengisi tab "Perakaunan Cukai".

Hasil daripada dokumen "Penerimaan untuk perakaunan aset tetap", urus niaga berikut akan dijana (Rajah 7).

nasi. 7 - Penyiaran dokumen "Penerimaan untuk perakaunan aset tetap"

4. Pada akhir bulan pertama perjanjian pajakan, bayaran pajakan seterusnya diakru. Untuk menggambarkan operasi ini, anda boleh memasukkan operasi secara manual atau menggunakan dokumen "Pelarasan Hutang" (tab "Pembelian dan Jualan", bahagian "Penyelesaian dengan Pihak Rakan Sekerja") dengan jenis operasi "Pemindahan Hutang" (Gamb. 8).

nasi. 8 - Mengisi dokumen "Pelarasan Hutang".

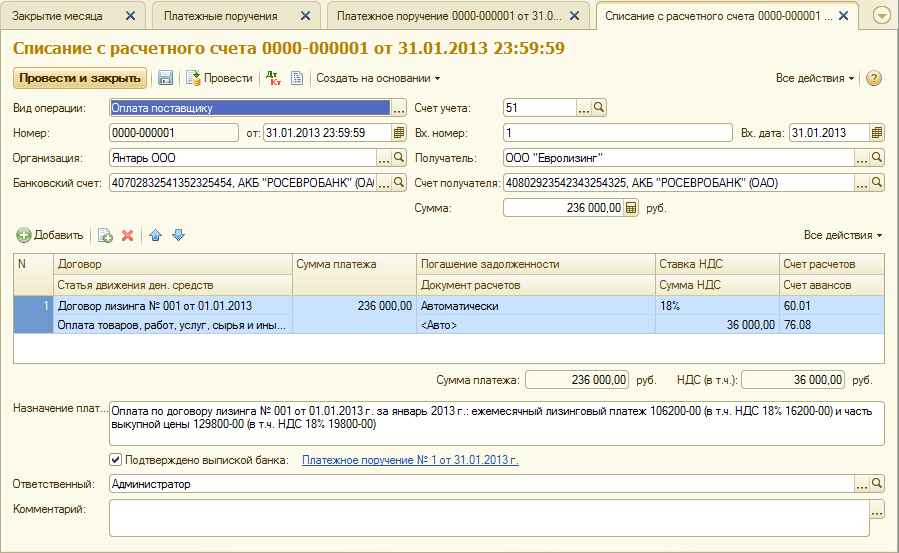

Dalam medan "Jumlah", kami akan memasukkan jumlah pembayaran pajakan seterusnya sebanyak 236,000 rubel secara manual. = 1,416,000 gosok. / 6 bulan (tempoh kontrak).

Dalam medan "Akaun perakaunan baharu", nyatakan akaun 76.09 "Penyelesaian lain dengan pelbagai penghutang dan pemiutang." Dialah yang akan muncul sebagai akaun pinjaman hasil daripada menyiarkan dokumen (Gamb. 9).

nasi. 9 - Mengeposkan akruan bayaran pajakan

Semua bayaran pajakan bulanan lain boleh dikira dengan cara yang sama.

5. Kami akan memindahkan bayaran pajakan seterusnya kepada pemajak. Untuk melakukan ini, kami mula-mula akan membuat dokumen "Pesanan pembayaran" (Rajah 10), dan kemudian, berdasarkan dokumen ini, kami akan memasukkan dokumen "Hapus kira daripada akaun semasa" (Rajah 11).

nasi. 10 - Perintah pembayaran untuk pemindahan bayaran pajakan

nasi. 11 - Mendebitkan bayaran pajakan daripada akaun semasa

Selepas menerima penyata bank, yang merekodkan pendebitan dana daripada akaun semasa, adalah perlu untuk mengesahkan dokumen yang dibuat sebelum ini "Menghapuskan akaun semasa" untuk menjana transaksi" (kotak semak "Disahkan oleh penyata bank" di sebelah kiri bawah sudut borang dalam Rajah 11).

Apabila menyiarkan dokumen, menyiarkan Dt 76.09 - Kt 51 dijana (Rajah 12), kerana mengikut syarat contoh kami, fakta menerima aset material (aset tetap) mula-mula direkodkan, kemudian fakta pembayaran, i.e. pada masa pembayaran terdapat akaun yang perlu dibayar kepada pembekal. Hasil daripada urus niaga perniagaan, akaun belum bayar telah dibayar balik.

nasi. 12 - Keputusan menyiarkan dokumen "Hapus kira daripada akaun semasa"

6. Kos permulaan objek yang dipajak adalah termasuk dalam perbelanjaan melalui caj susut nilai. Memandangkan aset yang dipajak berada pada kunci kira-kira pemajak, dia mengenakan caj susut nilai bulanan ke atas aset yang dipajak dalam jumlah kadar susut nilai yang dikira berdasarkan hayat berguna objek ini.

Untuk mengira jumlah caj susut nilai, kami akan melaksanakan prosedur "Penutupan Bulan" dalam bahagian "Perakaunan, Cukai, Pelaporan" (ini juga boleh dilakukan menggunakan operasi rutin "Susutnilai dan susut nilai aset tetap" pada "Aset Tetap dan tab Aset Tak Ketara”). Pertama, kami akan menutup Januari (susut nilai tidak akan terakru pada bulan Januari, memandangkan aset tetap diambil kira pada bulan ini), dan kemudian Februari (Rajah 13). Sebelum mengira susut nilai dan menjalankan sebarang operasi rutin lain untuk menutup bulan, adalah perlu untuk memantau urutan pemprosesan dokumen.

nasi. 13 - Pengiraan susut nilai menggunakan operasi "Penutup bulan".

Akibatnya, pendawaian berikut akan dijana (Rajah 14)

Seperti yang anda lihat, siaran itu mencerminkan perbezaan berterusan sebanyak 9271.43 rubel, yang timbul disebabkan oleh perbezaan kos aset tetap dalam perakaunan dan perakaunan cukai. Perbezaan ini akan terbentuk sepanjang tempoh susut nilai dalam perakaunan cukai.

Sebagai tambahan kepada potongan susut nilai, perbelanjaan dalam bentuk pembayaran pajakan tolak jumlah susut nilai ke atas harta yang dipajak diiktiraf setiap bulan dalam perakaunan cukai pemajak. Dalam hal ini, perbezaan sementara bercukai timbul, yang membawa kepada pembentukan liabiliti cukai tertunda, ditunjukkan dalam debit akaun 68 "Pengiraan untuk cukai dan yuran" dan kredit akaun 77 "Liabiliti cukai tertunda". Amaun pelarasan ditentukan sebagai perbezaan antara bayaran pajakan bulanan tidak termasuk VAT dan jumlah susut nilai, didarab dengan kadar cukai pendapatan.

Jika jumlah susut nilai bulanan melebihi jumlah bayaran pajakan, hanya susut nilai pada objek yang dipajak akan diambil kira dalam perbelanjaan perakaunan cukai.

Jelas sekali, dalam contoh kami, jumlah potongan susut nilai bulanan adalah kurang daripada jumlah pembayaran pajakan. Perbezaannya ialah

200,000 - 14,285.71 = 185,714.29 rubel.

Oleh itu, adalah perlu untuk menggambarkan perbezaan ini sebagai sementara untuk tujuan perakaunan cukai.

Untuk membayar liabiliti cukai tertunda bulanan dalam perakaunan, anda boleh menggunakan operasi tersebutdimasukkan secara manual (tab “Perakaunan, cukai, pelaporan”, bahagian “Perakaunan”, item “Operasi (perakaunan dan perakaunan)”). Pendawaian yang dihasilkan ditunjukkan dalam Rajah. 15. Amaun transaksi yang dimasukkan adalah sama dengan perbezaan sementara di atas didarab dengan kadar cukai pendapatan:

185,714.29 * 0.2 = 37,142.86 rubel.

nasi. 15 - Memasukkan transaksi manual untuk menyelesaikan liabiliti cukai tertunda

7. Untuk menggambarkan VAT pada pembayaran pajakan yang diterima untuk potongan, kami akan membuat dokumen "Refleksi VAT untuk potongan" (tab "Perakaunan, cukai, pelaporan", bahagian "VAT"). Mari isikannya seperti yang ditunjukkan dalam Rajah. 16. Sebagai dokumen pembayaran, kami akan menunjukkan dokumen "Pelarasan Hutang" yang sepadan dengan pembayaran pajakan ini.

nasi. 16 - Refleksi VAT ke atas pembayaran pajakan untuk potongan

Ia juga perlu membuat invois yang diterima berdasarkan dokumen yang dibuat (Rajah 17).

nasi. 17 - Borang "invois diterima" untuk pembayaran pajakan

Catatan yang dihasilkan oleh dokumen "Refleksi VAT untuk potongan" ditunjukkan dalam Rajah. 18

nasi. 18 - Keputusan menjalankan dokumen "Refleksi VAT untuk potongan"

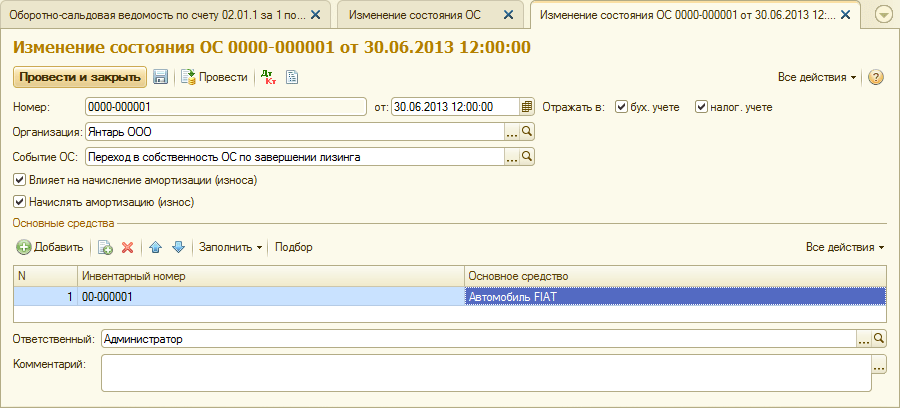

8 . Selepas tamat tempoh perjanjian pajakan dan pembayaran keseluruhan jumlah pembayaran pajakan, termasuk harga penebusan, objek itu dipindahkan ke aset tetapnya sendiri.

Untuk mencerminkan perubahan dalam keadaan OS, dokumen "Perubahan dalam keadaan OS" boleh digunakan (tab "Aset tetap dan aset tidak ketara"). Mari kita isikan borangnya, seperti yang ditunjukkan dalam Rajah. 19. Jika acara "Peralihan pemilikan OS setelah selesai pajakan" tiada dalam senarai "Acara Aset", ia mesti dibuat. Apabila membuat, nyatakan jenis acara OS sebagai "Pergerakan dalaman".

nasi. 19 - Menukar keadaan OS

Selepas pemindahan pemilikan, parameter susut nilai mungkin berubah disebabkan oleh perubahan dalam nilai aset tetap dalam perakaunan cukai atau perubahan dalam pekali pecutan (Rajah 20).

nasi. 20 - Menukar parameter susut nilai

Baki hayat berguna aset dalam bulan ditunjukkan di sini (84 - 6 = 78), dan harga penebusan dimasukkan dalam lajur "Susutnilai (PR)" (perbezaan dalam anggaran awal kos aset dalam buku perakaunan dan NC). Pada masa hadapan, susut nilai dalam NU akan dikira berdasarkan harga penebusan.

Kesimpulannya, mari kita pertimbangkan kes apabila harta itu dipulangkan kepada pemberi pajak setelah selesai perjanjian pajakan.

Untuk mendaftarkan fakta ini dalam program, anda mesti menggunakan operasi manual (Gamb. 21).

nasi. 21 - Refleksi pemulangan harta kepada pemberi pajak

Kami menjana urus niaga Dt 01.09 (“Pelupusan aset tetap”) - Kt 01.01, serta Dt 02.01 - Kt 01.09. Oleh itu, harta itu dikembalikan kepada pemberi pajak dengan nilai susut nilai penuh.